民生銀行:低估值是錯(cuò)判還是合理?

成立于1996年的中國(guó)民生銀行(01988-HK,600016-CN)是中國(guó)第一家主要由民營(yíng)企業(yè)發(fā)起設(shè)立的全國(guó)性股份制商業(yè)銀行。2000年12月,該銀行在上海證券交易所上市;2009年11月,在香港證券交易所上市。

按2019年9月23日的港股收市價(jià)計(jì)算,民生銀行的2018年股息收益率高達(dá)7.1%,比國(guó)有四大銀行、郵儲(chǔ)銀行和兩大股份制商業(yè)銀行(交行和招行)吸引,反映相對(duì)于豐厚的股息,股價(jià)走勢(shì)明顯乏力,市賬率0.5倍,也低于上述銀行的比率,意味著市場(chǎng)對(duì)民生銀行給予較低的估值,這到底是錯(cuò)判還是合理給價(jià)?民生銀行的跑弱到底輸在哪?

誠(chéng)然,民營(yíng)企業(yè)創(chuàng)辦的股份制商業(yè)銀行有其局限之處,不過(guò)民生銀行還是跟著大隊(duì)上來(lái)了。按中國(guó)會(huì)計(jì)準(zhǔn)則編制(下同)的業(yè)績(jī)報(bào)告顯示,其2019年上半年的收入增幅秒殺上述大型商業(yè)銀行,營(yíng)業(yè)收入同比增長(zhǎng)17.02%,至882.56億元人民幣(下同),但扣非歸母凈利潤(rùn)僅增長(zhǎng)6.11%,至316.17億元。

2019年上半年,民生銀行的凈利息收入強(qiáng)勁增長(zhǎng)34.39%,至455.23億元,增幅是前述大型商業(yè)銀行之冠,這主要得益于凈利息差的擴(kuò)大。

上半年的生息資產(chǎn)規(guī)模擴(kuò)大了3.16%,至5.865萬(wàn)億元,同時(shí)平均收益率提高了2個(gè)基點(diǎn),帶動(dòng)利息收入同比增長(zhǎng)3.51%,至1312.64億元;在負(fù)債端,總計(jì)息負(fù)債規(guī)模擴(kuò)大了2.7%,至5.646萬(wàn)億元,但是息差的大幅下降起到了正面的推動(dòng)作用,令利息支出下降了3.62%,至773.45億元,從而帶動(dòng)凈利息收入增長(zhǎng)。

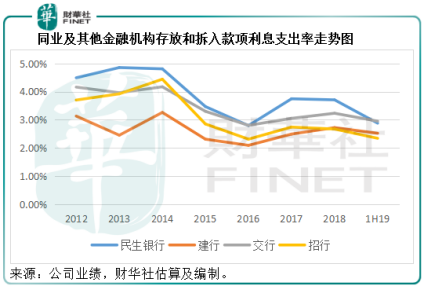

財(cái)華社發(fā)現(xiàn),2019年上半年民生銀行最主要的資金來(lái)源——存款,利息支出率并沒(méi)有改善,而是增加了44個(gè)基點(diǎn)。不過(guò)同業(yè)及其他金融機(jī)構(gòu)的存放款項(xiàng)付息率大幅下降,然而這可能與2018年上半年的同業(yè)流動(dòng)性狀況導(dǎo)致當(dāng)時(shí)的利息支出率波動(dòng)有關(guān)。也就是說(shuō),民生銀行的利息開支下降或并非源自業(yè)務(wù)的改善。從民生銀行2019年上半年財(cái)報(bào)可以看到,商業(yè)銀行最重要的低成本資金來(lái)源活期存款,占總計(jì)息負(fù)債的比重只有21.27%,相較股份制商業(yè)銀行招行(600036-CN)和交行(601328-CN)分別高達(dá)58.92%和41.89%,這或反映民生銀行在吸儲(chǔ)方面的競(jìng)爭(zhēng)力相對(duì)較弱。

民生銀行:低估值是錯(cuò)判還是合理?

其他非利息收入占比提高,波動(dòng)性或也增加

從下圖可見,民生銀行的凈利息收入占比呈向下趨勢(shì),也就是說(shuō)非利息收入的占比持續(xù)上升,非利息收入中手續(xù)費(fèi)及傭金凈收入占比相較平緩,而其他非利息凈收入從2018年起大幅抬升,但是值得注意的是,其他非利息凈收入主要以投資收益和公允值變動(dòng)收益為主,而這兩項(xiàng)收益波動(dòng)性較大,以公允值變動(dòng)收益為例,2018年上半年為114.7億元,下半年為虧損31.13億元,而2019年上半年為29.67億元。這一項(xiàng)收入的占比提高意味著民生銀行的收入波動(dòng)性或也增加。

資產(chǎn)質(zhì)量較同行差

從圖中可見,民生銀行的不良貸款率呈上升趨勢(shì),而撥備覆蓋率呈向下走勢(shì),反映其資產(chǎn)質(zhì)量正在轉(zhuǎn)差。

截至2019年6月末,民生銀行不良貸款率高達(dá)1.75%,相較國(guó)有四大銀行和交行為1.40%-1.47%,而招行只有1.23%;撥備覆蓋率只有142.27%,是同行中的最低。

不過(guò),相對(duì)于期初水平,民生銀行的不良貸款下降了0.01個(gè)百分點(diǎn),撥備覆蓋率提升了8.22個(gè)百分點(diǎn),似乎有所改善。

盡管收入增幅碾壓同行,但是民生銀行的經(jīng)營(yíng)表現(xiàn)并不佳,利潤(rùn)增長(zhǎng)也不算突出,而且與其他大型商業(yè)銀行,例如國(guó)有四大銀行和交行及招行等股份制商業(yè)銀行,業(yè)務(wù)和業(yè)績(jī)表現(xiàn)仍有一定的差距,資產(chǎn)質(zhì)量也背道而馳,這可能也是其估值被市場(chǎng)低估的原因。

民生銀行:低估值是錯(cuò)判還是合理?

在2018年的“港股100強(qiáng)”評(píng)選中,民生銀行的排名由2017年的27位下降至29位。2019年已過(guò)了一半,民生銀行的上半年表現(xiàn)有喜有悲,下半年能否扭轉(zhuǎn)干坤?我們將繼續(xù)跟進(jìn)。

相關(guān)新聞